La crise énergétique et le contexte international ont plongé de nombreux ménages dans des difficultés financières. Certains propriétaires ne réussissent plus à honorer les échéances de leur prêt immobilier et se retrouvent rapidement exclus du système bancaire. Pour répondre à la détresse de ces propriétaires qui risquent de perdre leur bien, des professionnels de l’immobilier et de la finance ont remis au goût du jour une transaction immobilière très ancienne, la vente à réméré.

Une réponse à la rigidité des banques

La vente à réméré est destinée aux propriétaires ne réussissant pas à obtenir de financement bancaire et qui ont un besoin urgent de fonds. Il peut s’agir de particuliers mal endettés qui ont souscrit trop de crédits à la consommation et peinent à boucler leur fin de mois. Cela peut être aussi des entrepreneurs qui veulent débloquer de la trésorerie pour leur entreprise. Ils se retrouvent sans solution pour avancer dans leurs projets car les banques refusent de leur accorder un prêt hypothécaire.

Avec les normes du HCSF (Haut conseil à la stabilité financière), les conditions pour obtenir un emprunt sont de plus en plus strictes. Vos mensualités ne doivent pas dépasser 35% de vos revenus. Les banques ont le droit de déroger à cette règle mais uniquement sur quelques dossiers par an. En plus du HCSF, les critères de sélection restent très défavorables aux entrepreneurs, aux retraités, aux cdd, etc. Cette politique rigide d’octroi des crédits visant à protéger les emprunteurs se révèle néfaste pour beaucoup de propriétaires. Malgré l’apport en garantie d’un bien immobilier, les banques refusent de prêter aux propriétaires ne cochant pas toutes les cases habituelles. Contrairement aux banques anglo-saxonnes, les organismes financiers français ne prêtent pas sur la seule valeur d’un bien immobilier. Ils accordent plus d’importance à la situation professionnelle de l’emprunteur qu’à la qualité du bien immobilier.

Quel est le principe d’une vente à réméré ?

Pour éviter ces contraintes bancaires et réussir à dégager des liquidités, des spécialistes du financement ont réintroduit dans la pratique une ancienne transaction appelée vente à réméré. La vente à réméré aurait été pratiquée dès le moyen âge. Le mot « réméré » est issu du latin « redimere » qui signifie racheter. La vente à réméré est définie par les articles 1659 à 1673 du Code civil. Elle a été renommée vente avec faculté de rachat en 2009. Certaines sociétés parlent de portage immobilier, mais le principe reste le même.

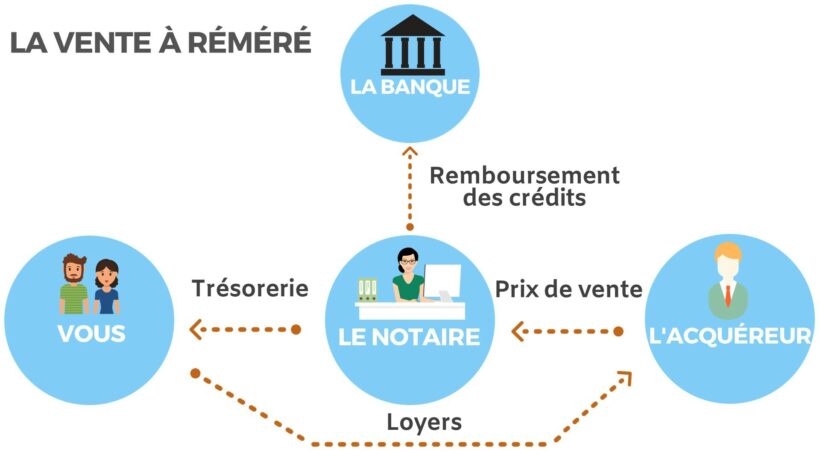

Lors d’une vente à réméré, vous vendez votre bien tout en continuant à l’occuper avec la possibilité de le racheter ou de le revendre à tout moment dans la limite de cinq années. Le vendeur perçoit des fonds grâce à la vente de son bien. Il peut les utiliser pour rembourser des crédits ou financer un projet. Après la vente, le vendeur continue de jouir du bien. Il peut très bien le donner en location et encaisser les loyers. Dès qu’il le souhaite, il a la possibilité de racheter le bien à un prix de rachat défini au départ. La durée maximale pour racheter le bien est définie par le code civil à cinq années.

Comme pour toute vente immobilière, le contrat de vente à réméré est un acte notarié. Une étude de notaire se charge d’instruire la transaction et de rédiger l’acte de vente qui comporte les clauses spécifiques à l’opération. L’étude de notaire exerce son devoir de conseil en mettant en garde le vendeur sur le prix de vente qui est inférieur à la valeur de marché.

Les atouts et dangers d’une vente à réméré ?

La vente à réméré est une solution de dernier recours pour débloquer des liquidités sans passer par une banque. La vente du bien sert à solder des crédits, financer l’achat d’un nouveau bien ou résoudre les problèmes de trésorerie d’une entreprise.

L’un des avantages de la vente à réméré est les frais de notaire au rachat qui sont de 1,5% contre 7,5% pour une vente traditionnelle. Le rachat n’est pas une nouvelle vente mais une annulation de la vente initiale. Le prix de vente à réméré est en-dessous de la valeur de marché du bien.

Pour réaliser cette transaction, il faut tout d’abord trouver un acquéreur qui va vouloir acheter votre bien en réméré. En contrepartie de l’occupation du bien, le vendeur verse un loyer après la vente. Pour rémunérer l’acquéreur, le prix de rachat est souvent supérieur au prix de vente. Par exemple, un bien d’une valeur réelle de 300 000 € est vendu en réméré au prix de 200 000 € à un investisseur qui devient pleinement propriétaire du bien. Si le vendeur est surendetté, il solde ses crédits grâce au fruit de la vente et redevient éligible au financement bancaire. Après la vente, le vendeur reste dans le bien en versant un une indemnité similaire au montant d’un loyer. Il peut racheter le bien à tout moment au prix de 215 000 €. S’il ne peut pas ou ne souhaite pas racheter le bien, il a la possibilité de le revendre au prix de marché (300 000 €) et d’encaisser 85 000 €.

L’intérêt de l’opération est de réussir à dégager des fonds en vendant un bien immobilier tout en gardant la jouissance du bien pendant un certain temps. Si vous étiez en défaut sur votre prêt immobilier, la banque est automatiquement remboursée grâce à la vente du bien. La vente à réméré est aussi un moyen de mettre un terme à un contentieux bancaire et d’éviter une procédure de saisie immobilière.

Le vrai danger d’une vente à réméré est de ne pas pouvoir racheter le bien dans le délai imparti. Pour éviter cette issue défavorable, il est impératif d’anticiper la sortie par le rachat en déterminant au préalable sa capacité d’emprunt. Vous pouvez vous rapprocher d’un courtier qui pourra déterminer votre capacité de financement. La vente à réméré peut être un excellent moyen de résoudre une situation financière délicate à condition d’être bien encadrée. Depuis quelques années, des sociétés spécialisées dans la réalisation de ce montage peuvent vous aider, en trouvant l’acquéreur adéquat, à effectuer cette opération dans les meilleures conditions.