Vous avez été licencié? Vous êtes indépendant et fortement impacté par la crise sanitaire actuelle? Ou vous êtes salarié au chômage partiel et vous n’arrivez pas faire face à vos charges courantes? Faisons le point sur vos finances personnelles et les solutions qui s’offrent à vous à très court terme.

Si les mensualités de vos crédits vous étouffent actuellement, il est peut être utile pour vous de réfléchir à un rachat ou regroupement de crédits. Cela vous permettra d’ajuster l’échéance à vos revenus actuels et vous évitera de payer plein de frais à votre banque, car vous ne pouvez pas faire face aux échéances bancaires que vous avez actuellement.

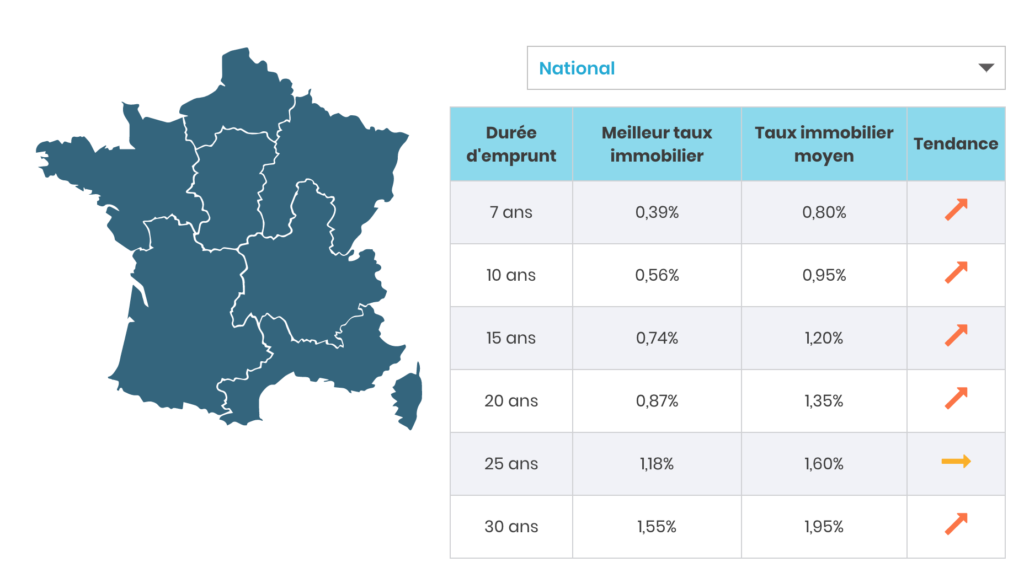

Est-ce que les taux sont toujours intéressants ?

Durant et après la crise du COVID-19 les taux bancaires ont monté, car les banques ont anticipé déjà une situation économique moins favorable pour 2020, avec pour conséquence un nombre plus importants d’impayés parmi leurs clients.

Selon l’estimation d’un prestataire dans le domaine, les taux du marché de l’immobilier sont à la hausse fin juin, après la crise boursière et économique qui a démarré en France au mois de mars avec le confinement. La hausse surprise des taux immobiliers au mois d’avril a été due à une activité partielle des banques et aux inquiétudes quant à la situation économique.

Est-que c’est le bon moment pour négocier son crédit ?

Renégocier son crédit alors que les taux sont en hausse ne semble pas être une bonne idée. La réalité n’est pas si simple, il faut faire un calcul complet pour voir si c’est toujours intéressant pour vous de le faire. Cela dépend de plusieurs facteurs:

- votre taux actuel

- votre mensualité actuelle

- vos revenus actuels

- vos charges actuelles

Si vous avez perdu votre emploi ou si vous êtes en chômage partiel et que l’avenir vous semble très incertain, il est peut être utile de prendre le temps de renégocier votre crédit. Cela vous permettra:

- d’ajuster votre mensualité actuelle aux revenus d’après covid, au moins le temps de retrouver un emploi ou une situation plus stable

- de pouvoir couvrir toutes les charges auxquelles vous devez faire face, car si vous ajustez à la baisse votre mensualité, vous avez plus de trésorerie disponible

- de ne pas payer plein de commissions bancaires et agios, car vous êtes en retard sur tous vos crédits et que les frais s’accumulent

- si votre taux est encore trop haut (2,3-4% ou plus) il est toujours intéressant de renégocier son crédit, car les taux actuels sont quand même encore historiquement bas.

Donc oui, les taux sont à la hausse et il faut peut être en profiter tant qu’ils sont aux niveaux actuels, mais ils sont quand même bas, par rapport aux taux qu’on a pu constater il y a 2-3 ans, et qui eux étaient supérieurs aux taux actuels.

Le Regroupement de Crédits – une autre solution possible ?

Le rachat de crédit est aussi intéressant comme la renégociation de votre crédit actuel ou parfois plus intéressante encore. Si vous avez plusieurs crédits et que vous souhaitez les réunir en un pour ne pas avoir qu’une seule et unique échéance, adapté à votre situation personnelle, n’hésitez pas à penser au regroupement de crédits. Cela vous permettra d’avoir un seul et unique interlocuteur, une seule échéance et surtout un seul dossier à gérer.

Avec la baisse des taux on anticipe une hausse des frais annexes des banques, qui vont plus gagner en frais de dossier et tout sorte de frais de gestion et de tenue de compte que sur les intérêts proprement parler. Le poids des frais annexes n’ont fait que augmenter ces derniers années, en même temps que la baisse des taux est devenue pérenne dans le paysage bancaire et immobilier français. Vous avez donc un intérêt à regrouper vos crédits pour payer tous ces frais une seule fois et ne pas multiplier les interlocuteurs et les frais annexes. Au delà des ces avantages personnels, il est aussi plus écologique de ne pas multiplier les dossiers.

Et pourquoi pas vendre son crédit ?

Une autre solution pour faire face financièrement à la crise et pour faire le tri dans ces finances personnelles est le Rachat de Crédit. Aujourd’hui il y a sur internet beaucoup de prestataires qui proposent ce service, contre une commission.

L’avantage est que vous ne devez pas courir après votre banque et envoyer des lettres recommandés: vous montez le dossier en ligne et sous un délai de 15 à 30 jours vous pouvez vous faire racheter votre crédit par un autre établissement bancaire. Au passage vous pouvez ajuster votre mensualité, réduire votre taux, simplifier la gestion de vos finances personnelles, débloquer du cash-flow pour vos besoins urgents ou encore baisser votre taux d’endettement.

Pour voir si le rachat de son crédit est intéressant, il est intéressant d’aller se renseigner sur les sites spécialisés. Certains proposent même des simulateurs et un conseiller vous appelle pour vous renseigner par rapport à votre dossier. Tous les dossiers de crédits sont forcément uniques, c’est pour cela qu’il est intéressant de se faire accompagné par des professionnels du secteur, à distance, sans devoir vous déplacer. Ceci est également une démarche écologique et soucieuse de votre santé.