La rentrée de l'immobilier, enfin les prix baissent!

Publié : 28/08/08, 11:20

L'immobilier baisse...enfin il stagne mais ca s’appelle une "baisse" pour les promoteurs et professionnels de immobiliers.

Ceux qui pensent que j'exagère n'ont qu'a parler avec un agent de la profession...ou regarder des reportages...ils gagnent 5 fois plus que les pétrolier par employé, leur marché est purement virtuel, c'est pas réglementé : les prix sont fixé aux dés...(ou presque) mais évidement tjrs à la hausse...sauf maintenant ou ca stagne alors ils pleurent...

Suite et fin: http://hebdo.nouvelobs.com/hebdo/paruti ... terre.html

Ceux qui pensent que j'exagère n'ont qu'a parler avec un agent de la profession...ou regarder des reportages...ils gagnent 5 fois plus que les pétrolier par employé, leur marché est purement virtuel, c'est pas réglementé : les prix sont fixé aux dés...(ou presque) mais évidement tjrs à la hausse...sauf maintenant ou ca stagne alors ils pleurent...

Un dur retour sur terre

Frappé par la crise du financement, le marché immobilier accuse un sérieux coup de frein partout en France. De nombreux propriétaires doivent revoir leurs prétentions à la baisse pour vendre. Mais la demande reste forte

L'année a mal démarré pour Nicolas, qui n'arrive pas à vendre son appartement dans le 9e arrondissement de Paris, affiché à 400 000 euros : «Je l'avais acheté ce prix-là et je dois absolument le vendre, car j'en ai racheté un autre dans l'intervalle.» Il n'est pas le seul. Selon certains professionnels, deux emprunteurs en crédit-relais sur cinq sont dans son cas. Agrippés à des prix de vente désormais inadaptés à la demande. Le marché s'est même sérieusement grippé au premier semestre, conséquence de l'attentisme des acheteurs et des banques : le volume des transactions a baissé de plus de 10% par rapport à la même période en 2007, les délais de vente se sont allongés de plusieurs semaines. Le taux de négociation, en légère augmentation depuis six mois, atteint désormais 5,5%.

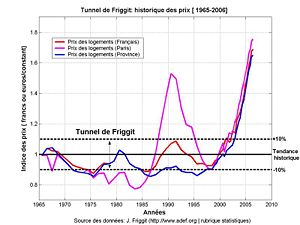

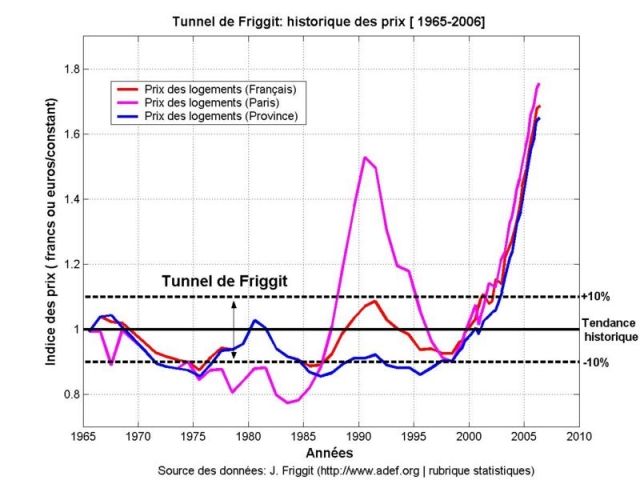

Les prix s'en ressentent : après dix années de hausse à deux chiffres, pour la première fois la moyenne des prix des logements anciens en France est restée stable au premier semestre (+0,72% selon Century 21, +0,9% pour la Fnaim). Mais ils ont baissé à Marseille (-1,5%), à Rennes (-2,3%) et à Grenoble (-1,3%), se stabilisant à Lille ou à Caen et résistant encore à Bordeaux (+2,4%), Strasbourg (+4,1%) ou à Lyon (+5,3%). Avec des disparités importantes entre les régions : les prix de l'ancien chutent de 7,6% dans le Limousin, de 6,4% dans les Pays de la Loire, mais remontent de 9,2% en Lorraine, tandis qu'ils restent stables dans le Centre et les Alpes, dans le Sud-Est et en Ile-de-France. Paris continue de faire exception à la règle. 60 jours suffisent pour vendre un bien dans la capitale, contre 86 en moyenne dans le reste de la France. Sur six mois, selon les notaires d'lle-de-France, les prix parisiens restent toujours orientés à la hausse (+1,4%).

Le montant moyen d'une acquisition franchit même la barre des 300 000 euros pour un 46m2. Toutefois, sur l'ensemble de la région, le volume des ventes a chuté de 8,8% au premier trimestre. Et en banlieue, la baisse a commencé dans plus de 80% communes franciliennes. Au-delà, la baisse des prix pourrait atteindre jusqu'à 10% dans les grandes périphéries, désormais pénalisées par la hausse des prix de l'essence. La demande devrait naturellement se recentrer autour des zones desservies par les transports en commun.

Suite et fin: http://hebdo.nouvelobs.com/hebdo/paruti ... terre.html